4月18日,卓创资讯(301299)商品宏观研究组组织第156期内部行业研讨会,围绕周度商品市场运行情况和运行逻辑展开讨论。从近期的商品运行情况来看,“关税”仍然是悬在市场头上的“达摩克利斯之剑”,只不过目前已经度过了消息、政策、应对、反制等热点的“高发期”,进入了更加深层次博弈的“缠斗期”。这一阶段内各国之间围绕关税展开的对外、对内措施会更深刻,也更隐秘,更难被市场所捉摸,因此商品市场也迎来了难得的喘息观望窗口。后期来看,关税的问题在4月依然难言定数,也将持续影响市场运行,“震荡”或成为4月末尾的主基调。

参会人:孙光梅、赵渤文、李心悦、彭小真

核心观点(发言顺序):

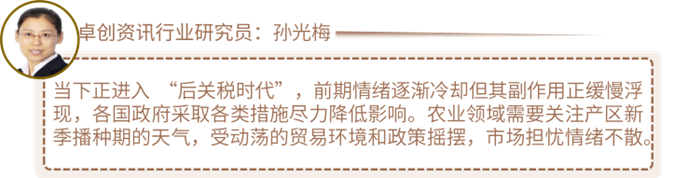

卓创资讯研究员孙光梅:当下正进入“后关税时代”,前期情绪逐渐冷却但其副作用正缓慢浮现,各国政府采取各类措施尽力降低影响。农业领域需要关注产区新季播种期的天气,受动荡的贸易环境和政策摇摆,市场担忧情绪不散。

卓创资讯研究员赵渤文:关税矛盾暂时平息,进一步落地需要时间谈判和博弈,在此期间能源商品依然承压,用能淡季助力下下行压力大于上行动力。

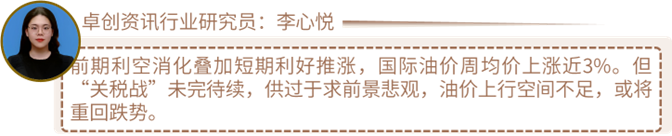

卓创资讯研究员李心悦:前期利空消化叠加短期利好推涨,国际油价周均价上涨近3%。但“关税战”未完待续,供过于求前景悲观,油价上行空间不足,或将重回跌势。

卓创资讯研究员彭小真:化工品市场在宏观复苏、成本弱支撑和关税扰动的影响下表现不强,成本端原油波动利空仍存明道配资,终端消费在政策刺激下复苏,但关税导致市场信心不足,影响补库需求释放。

美元美股下挫、美债再次升高,黄金在特朗普关于“持黄金者定规则”的言论影响下,价格逐日刷新历史记录,乱世黄金的定律再次发挥作用。

与中国高层周内在东南亚国家走访签订协议、拿到众多丰硕成果形成鲜明对照的是,美国政坛混乱、联储是否能够保持独立性、后续政策连贯性和稳定性等再次成为影响经济走势的最大不确定性。

截至4月18日当周,对关税加至“无以复加”的地步之后,美政府再次对华贸易条件平添变数:计划180天后对中国船只征收过路费,但是增加空船豁免条款。业内担忧运输成本上升,推高消费者价格。

农业方面,当下南半球收获与种植相对正常,阿根廷农业产区天气利于玉米加快收获,当前进度高于五年同期水平。巴西二季玉米播种工作结束,产量前景明朗。气象预报显示,未来一到两周二季玉米产区将迎来丰沛降雨,产量前景有利。

市场方面,截至2025年4月18日当周,全球玉米价格有所回落。需要关注的是,美国中西部多雨天气延缓春播、玉米出口销售改善、美元走软及原油反弹等因素支撑下,玉米未来跌幅或受限。油籽价格互有涨跌,其中大豆价格因压榨以及出口疲软而下跌,加拿大油菜籽则因需求强劲而保持坚挺。而因供应吃紧,加拿大油菜籽出口步伐将会放慢。油脂方面,周内马棕油下跌4%,基准布伦特原油上涨4.94%。豆油/燃料油价差为145.04美分,一周前为142.44美分,反映生物燃料利润继续下滑。

总体而言明道配资,美国内外政策/时下政局/资本市场的失序等一系列负面影响与关税的副作用,正在陆续显现,当下宏观面期待中国二季度亮点。未来农业领域重点关注,侧重于美国播种进度、南美玉米产量前景及阿根廷出口政策调整对全球供需的影响。

截至4月18日当周,四大观察标的(国际油价、国内动力煤、欧洲TTF和美国HH天然气)总体保持弱势,其中国际油价小幅和TTF小幅回涨,HH天然气和动力煤价格延续下跌。总体来看,四大观察标的“分化”的主要原因仍然由自身属性决定:回涨的两个标的受国际贸易影响较大,随着关税问题进入短暂的“缓和期”,价格自低位有所修复,静待关税博弈的进一步发展,价格有所回涨;而HH天然气和国内动力煤由于流通半径限于本国,本身收到关税的冲击也较小,其价格运行的核心逻辑在于供应充足且需求淡季,延续了下跌。

分品种看,国际油价预计4月后半程仍然保持偏弱震荡,上方压力仍然是关税,底部支撑主要来自于美伊。从近期美国总统特朗普的发言来看,关税动作已经告一段落,后续要看的是美国与其贸易伙伴国(以中国为主)如何进一步谈判。而其后期的任务主线将围绕如何保护美债“软着陆”,“能源成本降低-通胀预期减弱-要求降息-保住美债”是关系到油价运行的重要逻辑线。在这条逻辑线上,为了完成美债这一终极任务,国际油价整体仍然上方压力大于下放支撑,承压是主流,上涨的可能性较小。OPEC的补偿减产、美国对伊朗的制裁、俄乌局势的变化或成为油价波动的主要变量。

另外,若以关税进入博弈、谈判和僵持阶段为前提来看,天然气和煤炭短期逻辑将重新回归宽松的基本面,北半球春季期间是传统消费淡季,民用煤、气均较少,电力的民用端也表现相对较弱;工业用电和燃烧需求需要关注本周及下周密集出炉的中国、美国、欧元区、日本等经济体的制造业PMI数据,但在关税的影响下,各国PMI数据或表现不尽人意,工业用能的预期也相对较弱。因此煤炭、天然气价格也将继续承压运行。

国内能源及相关行业建议关注近期新能源装机新一轮的“抢装潮”,其主要推力来自于《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》中对存量并网项目的“差价结算机制”,时间节点是2025年6月1日,在此之前新能源装机已经迎来了新一轮的装机和紧锣密鼓的并网。另外,近期关于绿证、虚拟电网等新型电力系统的建设也有进一步加速的趋势。

风险提示和重点关注:1.各国关税政策和关税谈判进度;2.美伊谈判进展;3.国内经济走势和政策加码力度;4.俄乌、中东地缘局势变化。

截至4月18日当周,市场对前期关税带来的宏观“衰退”悲观预期以及供过于求担忧情绪消化调整,国际油价向上反弹修复,周均价上行。当周WTI主力合约结算价周均价62.5美元/桶,较前一周上涨1.66美元/桶,涨幅2.73%;Brent主力合约结算价周均价65.84美元/桶,较前一周上涨1.72美元/桶,涨幅2.68%。

当周油市主要围绕反弹修复逻辑运行。前两日收星线,特朗普对全面“对等关税”表态的反复无常以及美国同多方谈判的不确定性前景使得市场观望,对前期利空消化后,预期调整。后两个交易日油价则受OPEC+补偿减产、美伊谈判间美国强化对伊能源制裁、美国贸易谈判问题中存在缓和消息等利多因素推涨,连续两日收阳线,WTI上破64美元/桶。

但整体来看,虽然在特朗普宣布暂停“对等关税”90天以进行谈判后,宏观情绪较前期有所缓和,但“关税战”未完待续的市场担忧以及美国政府债务问题,叠加特朗普对鲍威尔的“解职论”引发市场对美联储独立性的“信任危机”,VIX宏观恐慌指数仍处高位,黄金不断突破新高,风险资产定价受打压。供应方面周内存在多重利好,OPEC+更新补偿减产计划,7个国家将自2025年4月至2026年6月间每月减产19.6万桶/日至52万桶/日,较此前计划增加了平均每日4万桶/日的减产产量;美国再度加码对伊朗制裁并施压表态将其能源出口打压至零,但补偿减产执行率仍存疑、对伊制裁实际影响不显,利好有限。需求方面,美国炼厂检修季后恢复速度缓慢,中国炼厂检修增加,需求偏弱对价格缺乏支撑。而美伊和俄乌地缘也在谈判推进中存在降温趋向。

综合来看,当周市场预期调整,WTI非商业净多持仓在非商业空头持仓盈利离场中增加,推动国际油价反弹修复。但反弹后的油价水平已经接近前期OPEC+减产形成的前支撑位、现阻力位,并且宏观、供需、地缘等均无实质利好推涨,WTI连三合约价差虽然保持强势,但更多的市场对未来预期的悲观,而非“强现实”的支撑。因此往后看,国际油价进一步反弹空间不足,或将重回下行态势,震荡偏弱。WTI向下看到61.07美元/桶,周均价62美元/桶,关注美国关税贸易谈判进展(特别是中美间关于谈判的表态)和地缘风险(俄乌局势和美伊周三谈判)。

截至4月18日当周,国内大宗化工品市场在宏观经济环境多空交织的背景下持续承压运行。宏观层面,终端需求有所好转,3月社会消费品零售总额同比增长,家电行业因国补政策开工较高,3月社零总额40940亿元,同比增涨5.9%,其中3月限额以上商品零售额中,家电、家具、通讯器材分别同比增长35.1%、29.5%、28.6%。但终端企业仍以消耗库存为主,未能有效传导至ABS与EPS等原料端的补库需求,据卓创资讯数据监测显示,ABS价格较上周下滑1.57%至10807元/吨,EPS普通料市场价格同步下跌0.68%至8816元/吨,消费端复苏对化工品市场的提振仍有待观察。房地产新开工复苏不及预期明道配资,拖累相关产品需求。3月份,全国房地产开发投资19904亿元,同比下降9.9%;其中住宅投资15133亿元,下降9.0%。显著抑制了纯碱、PVC等建筑相关化工品需求,纯碱市场价格较上周环比下跌2%至1469元/吨。整体来看,终端需求改善有限,难以对大宗化工品市场形成有力支撑。生产端动能较强,化工产业链中上游生产较为活跃。3月份规模以上工业增加值同比实际增长7.7%,环比上月增长0.44%。其中,石油和天然气开采业同比增长6.8%,化学原料和化学制品制造业同比增长8.8%,橡胶和塑料制品业同比增长7.6%。关税方面,关税对化工品的直接影响较少,因转口和原料出口加工再销售等现象,能缓解部分影响。但关税政策不确定性较高,推高了全球化工市场的避险情绪,市场信心不足抑制下游补库需求释放。成本端,随着油价下跌,成本坍塌风险逐步释放,但利空仍存。展望后市,原油价格波动及终端需求复苏将是关注重点。

期货配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯